作者: 李保力 日期:2025-05-24 20:23:46 点击数:

因为拥有广泛的下游应用方向,PCB在长周期中总是能随着下游产业升级而迎来新的增长机会,小到智能手机、平板、个人PC,大到智能汽车,通讯基站。

未来,AI服务器、存储、网络设备等成为PCB需求增长的主要动能,这是国内众多PCB企业去年年报里的“共识”,如生益科技、沪电股份、深南电路等,去年营收利润都收获了20%-50%的增幅,紧接着今年1季度维持增长势头。

PCB里的估值分化已经很明显,AI服务器PCB出货量高的涨在最前头,增长也相对更具看点。

而吃到这波红利最多的胜宏科技,从去年2月股价低点算起,最高时涨幅曾接近7倍,一度成为PCB市值第一龙头,而且今年涨幅也大幅领跑于同行水准。

首先是规模上,东山精密、鹏鼎控股等第一梯队企业营收都超过了80亿元,后者虽然收入创下新高,但利润端受折旧摊销和汇率影响承压,加上Q1处于消费电子淡季,AI端侧产品还在等待放量。

营收第二梯队的公司里面,沪电股份、深南电路、生益PG电子官方网站介绍电子、胜宏科技、景旺电子一季度营业收入同比增速分别达到56.25%、20.75%、78.55%、80.31%、21.9%。

其中,胜宏科技不仅Q1净利润居然翻了3倍多。今年一季度,胜宏科技AI服务器PCB交付额超20亿元,其中英伟达GB200配套产品占比超过60%。

可以看出,全球AI算力技术革新及数据中心升级带来的市场机遇,对PCB企业业绩推动是显而易见的。

深南电路表示Q1 数据中心领域订单环比继续增长;沪电股份乐观展望AI驱动下服务器及网络基础设施需求的增长,预计近两年的持续投资有望在今年下半年推动产能改善;景旺电子 AI 服务器及高端光模块领域订单在Q1实现了批量出货,整体盈利能力改善明显。

而胜宏科技进一步给出乐观指引,预计二季度归母净利润环比增幅将不低于30%。

年初,当行业还在怀疑DeepSeek的普及使得高端算力需求减少,但AI产业链核心公司的一季度业绩打破了质疑。

最重要的原因是像DeepSeek这种出色的模型彻底点燃了推理端的需求,现在不光像云端,未来可能还会有新的硬件形态问世,消耗算力的场景发生变化,但总体需求还会继续保持增长。

譬如,刚刚Open AI就以65亿买下前苹果首席设计师乔尼·艾维创立的AI设备初创公司io,联手进军硬件领域,希望打造一款定位“AI伴侣”设备,定下1亿台的雄心壮志。

但是从市场表现来看,板块估值从2月份达到高点后开始回撤,4月初的关税敲定带来沉重的下跌。毕竟,板块中部分企业产品出口美国占比甚至超过了20%。

4月12日美国公布的关税豁免清单里面,包括消费电子,服务器,交换机,半导体器件等产品,接下来税率彻底恢复至4月2号以前的水平,板块的大幅度下跌花了一个月左右的时间进行修复。

贸易政策的变化虽然会给出口和全球产能布局带来无法预知的扰动,而且不确定性仍然存在,但这都是大部分出口产业都需要面对的。

问题关键在于,对行业/企业的扰动是仅仅只是一两个季度,还是会很大程度扭转行业景气度?

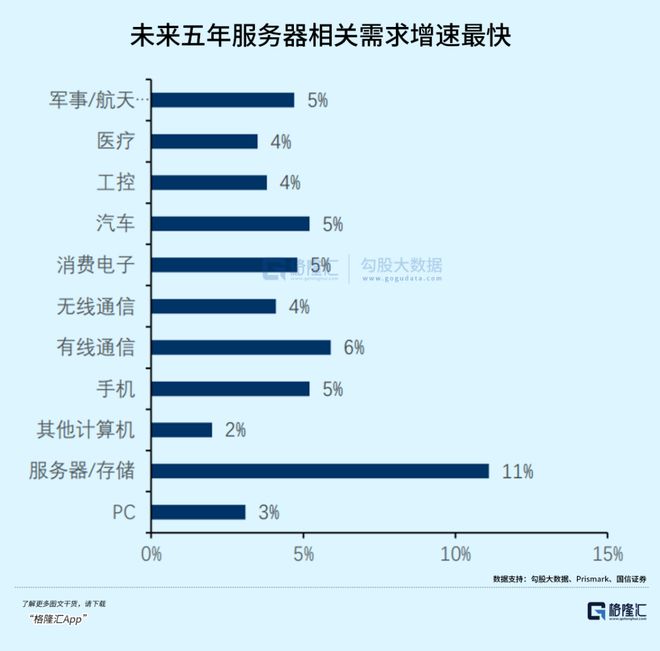

从产业角度来看,AI服务器/存储对PCB未来需求增速强于消费电子、汽车等领域,驱动PCB产业升级,带来营收增长空间和利润的改善契机,目前已经开始兑现。

台系AI产业链公司4月份的表现同样印证了行业高景气度,鸿海、广达、纬创、英业达 4 月营收皆创历年同期新高,同比增长分别 达到25.5%/58.2%/84.1%/21.65%。从当前的能见度观察来看,二季度有望PG电子官方网站介绍持续保持较高的景气度状态。

台商电路板产业报告指出,2025年全球印刷电路板市场在人工智慧伺服器与电动车需求驱动下,将维持稳健成长,预计全球PCB市场将成长5.5%,产值达854亿美元。

PCB的增长机会是比较明确的,并且,随着下游AI硬件设备需求放量,PCB产品结构有在逐渐往高端化升级的趋势,这一定程度引导了竞争格局分配。

印刷电路板板块今年先涨后跌,消化了年初这波涨幅,但板块内部估值分化是比较明显的。

板块平均回报刚刚回正,而胜宏科技(电路板)和南亚新材(上游-覆铜板)两家今年有明显的超额回报,涨幅纷纷超过了六成。

其中,胜宏科技目前以662亿元市值,连续超过了鹏鼎控股、沪电股份、东山精密、深南电路等龙头公司,堪称最大黑马,也是最抗跌的赛道股。

据Prismark数据,胜宏科技位列全球PCB供应商第13名,中国大陆内资PCB厂商第4名。

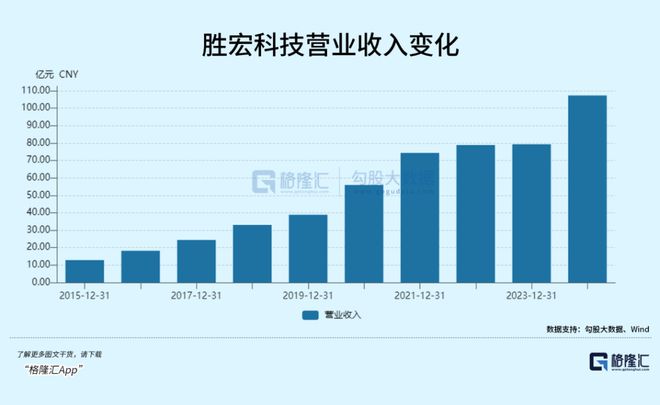

2020-2023年,公司营收和净利润年复合增速仅10%左右,尤其后三年几乎是在“原地踏步”。

、到了2024年,公司应用于数据中心的PCB销量上升,使得公司营收大增35.31%到107.3亿元,净利润更是大增71.96%到11.54亿元,接近2023年净利润的2倍。

去年,胜宏收入规模虽然不如沪电股份,但实际上也是吃到AI红利的公司之一。

根据2024-2025年公开资料及财报数据,胜宏科技已成为英伟达GB200服务器PCB的核心供应商。

首先是层数提升,从传统服务器的12-16层提升至24-40层,需满足高速信号传输及散热需求;其次材料也有升级,需采用高频高速材料(如PTFE混压板)以降低信号损耗。

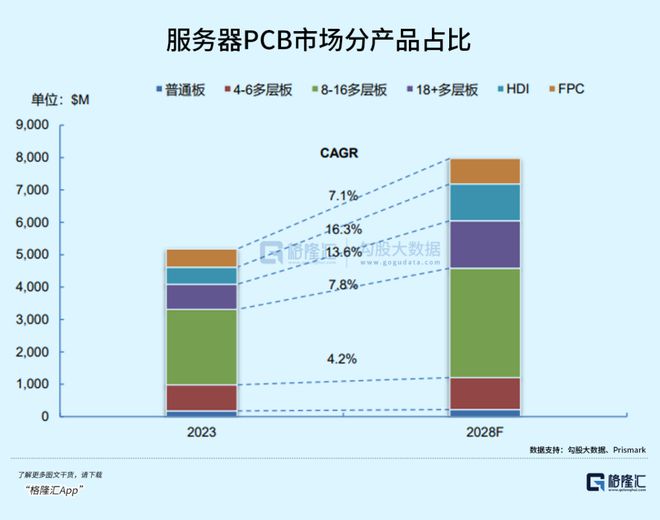

印刷电路板产品种类多样,多层板应用最为广泛,GPU的基板需要用到20层以上的高多层板。但HDI具有有高密度化、精细导线化、微小孔径化等特性,适合用在小型AI加速器模组上。

随着AI服务器升级,GPU主板也将逐步升级为HDI,因此HDI将是未来5年增速最快的PCB,根据Prismark预计,2023-2028年HDI的CAGR将达到16.3%,是增速最快的品类。

去年,胜宏科技完成5阶/6阶HDI技术突破,成为全球首批实现28层加速卡PCB量产的厂商,可满足英伟达GB200 NVL72架构对高多层板的需求。

通过纳米级蚀刻精度和AI仿真技术,公司实现将线宽线距微缩至IC载板水平,高多层与HDI结合技术(如30+层高多层+6阶HDI)满足PCIe 6.0、1.6T光模块等前沿标准。

目前,公司已具备70层高精密线层八阶HDI线层高精密HDI任意阶互联板、12层高精密板软硬结合板Rigid Flex、10层高精密FPC/FPCA(线层TLPS研发制造能力。

胜宏的技术优势成为支撑订单增长的核心竞争力。2024年年报称,公司在AI算力卡、AI Data Center UBB&交换机的市场份额位居全球第一。

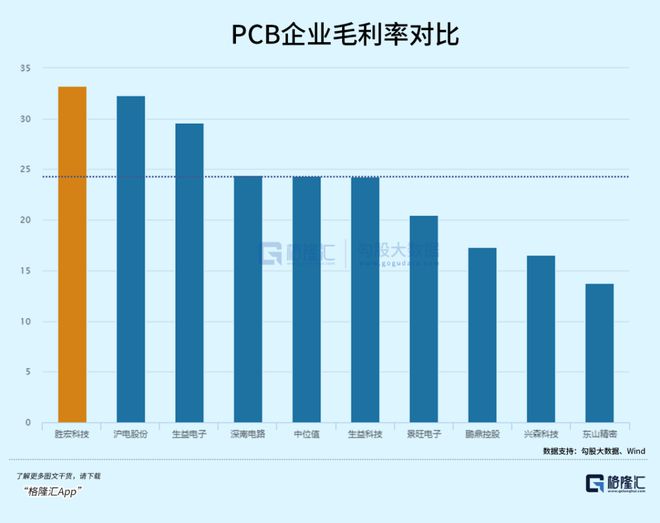

通过对比可以看出,去年公司ROE(13.95%)仍然低于沪电股份(23.93%),但一季度在资产负债率和周转率差距不大的情况下,公司毛利率(33.21%)比去年提高了接近11个百分点,而沪电股份(32.33%)则有所下降。

这是因为,单台英伟达GB200服务器的PCB价值量是传统服务器的5-8倍,凭借与英伟达的绑定,GB200放量之后直接拉动了公司营收和毛利率水平。

规模大如鹏鼎控股、东山精密,原来业务占比太高,毛利率水平均不超过20%。

根据Prismark,与服务器及相关系统组件的PCB市场规模预计未来将以9%的增速提升,2028年达到79.74亿美元。

云端的AI基建近两年的确以非常快的速度在发展,而且也令我们发现,下游AI硬件带来的增长机会转而影响了上游竞争格局变化。这块业务现已经成为PCB企业争着想抢的蛋糕。

AI硬件业务因为利润高,增速快,有一定技术壁垒,对营收和利润增长贡献明显,自然会得到更多的估值溢价。

除了云端,还有端侧AI各路硬件设备,未来也可能出现爆款,带来新的增量。(全文完)

扫描下面二维码,加小助理加入训练营,帮助大家识别市场风险,找到机会转折点。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为任何实际操作建议,交易风险自担。

2025-02-11

2024-11-14

2024-11-25

2024-12-05

移动商城

抖音店铺二维码

快手店铺二维码